[本站 行业] 随着疫情缓解、各地生产、生活陆续恢复正常,叠加600亿购置税减免“大红包”,汽车业迟滞的产能和市场需求终于在6月得以初步释放。

刚进7月,不少车企就忙不迭公布了6月份的销量成绩单。一众造车新势力中,有5家月销量过万。比亚迪、广汽埃安、赛力斯、极氪等也增长迅猛。最让人意外的是,一向“沉稳”的一汽-大众,这次也有些不淡定,刚进7月就“着急”展示着上月数据,宣泄着前几个月的郁闷。

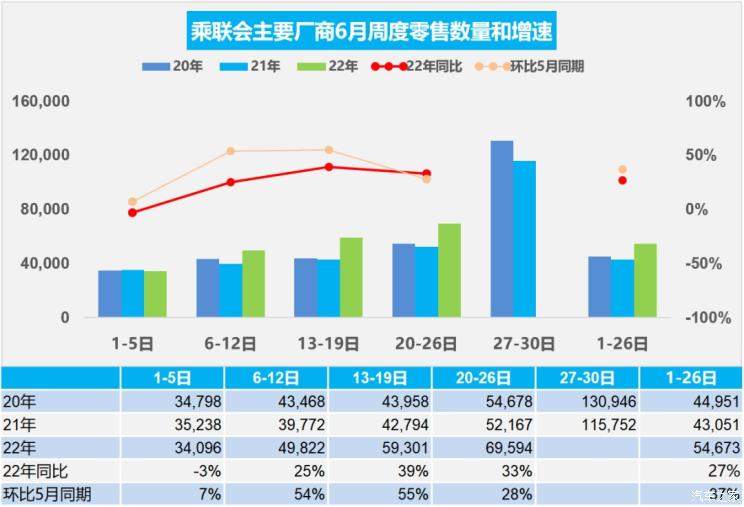

乘联会数据显示,6月1-26日,全国乘用车厂商批发量达150.4万辆,同比增长40%,环比上月同期增长34%;零售量也攀升至142.2万辆,同比增长27%,比上月同期增长37%。终端需求明显改善。

趁此机会,各大车企也纷纷加快步伐,一款款新车“下饺子”般涌入市场。前几个月“落寞”的市场,在一套“组合拳”的作用下好像真的要企稳回暖了。

然而据乘联会初步推算,6月狭义乘用车零售市场在183.0万辆左右,同比增长15.5%。如果以这一数据为基础,可以算出6月增量大致在24.5万辆左右。值得关注的是,上述已经公布过销量的一汽-大众、比亚迪以及一众新势力已经平摊了20万辆以上的增量。

换句话说,对于其他车企来说,6月反弹的红利中几乎没有它们的份儿。由此不免让人产生疑问,这种反弹对于车市来说到底是“重燃希望”还是“加重焦虑”?

一面是激励

财政部、税务总局发布的“减半征收购置税”已经实施了一个月。全国各省市也陆续出台了各种五花八门的购车补贴、放宽限购等地方性激励政策。

刺激效果如何呢?

中国汽车流通协会对此进行了专门的调研,调查样本涉及21个省份,88座城市,包含16家经销商集团,36个汽车品牌。

结果显示,经销商普遍认为600亿车购税减征政策,提振了消费信心,首购、换购的消费者增多,同时有效降低消费群体的购买压力。据统计,目前有33.8%的经销商新车优惠幅度加大,32.4%的经销商客流量同比去年有所增长,58.4%的经销商6月新车销量环比5月增长明显。

“6月整体确实呈现出反弹的态势,但这一态势除了购置税补贴等因素,其实还得考虑疫情过后的解封、社会秩序逐步恢复正常这些叠加因素,促使前几个月积攒的消费需求在6月份得以集中释放。” 汽车分析师杨涛(化名)向车市物语说道。

在业内人士看来,这一轮政策的力度确实很大,但边际效应也明显在减弱。因为和前两次购置税减征相比,这次存在明显的应急特征,不管是实施背景、实施目的、覆盖范围还是时间跨度都有很大不同。

与此同时,如今的中国车市进入了存量市场竞争,增换购需求比较多,这部分需求与宏观经济环境有很大关系,这也成为制约本轮政策刺激效果的关键因素之一。

一个明显的证据就是,中国车市从2018年进入下滑通道,但中高端车型的增速却异常强势,尤其以BBA为首的豪华品牌更是迎来了黄金时期。数据显示,在2018-2021整体乘用车市下行的大环境下,豪华车市场连续三年保持年度11%的平均增速,被外界称为车市增长的一大动力。

然而今年1-5月,国内生产的高端品牌乘用车销量却下滑严重,仅有131.3万辆,同比下降9.4%,下降幅度明显高于乘用车整体降速。

『图片来自本站研究院』

另外,本站研究院数据也显示,受疫情等多因素导致中高端消费降级,中低端市场用户倾斜度上扬,中间市场已经有明显的“消费降级”,用户购买在向15万以下市场集中。因此不少人对于这一轮购置税减半政策的刺激效果表示担忧。

一面是压力

复杂的形势让业内人士一直保持一种“谨慎”的态度。

宏观经济的波动影响消费意愿,购置税减半政策解决的也正是这一问题。表面上看车市确实在逐步回暖,但供应端积久的“内伤”也在隐隐作痛。原材料涨价、芯片短缺等供应链问题就像是戴在头上的“紧箍咒”,成为未来整个汽车产业面临的巨大挑战。

几天前,在武汉举办的2022中国汽车供应链大会上,清华大学车辆与运载学院教授、汽车产业与技术战略研究院院长赵福全表示,“保供是当前的政治任务,是经济发展的基础,也是我们面对复杂的国际形势,能不能突破重围的支撑。从这个意义上讲,对供应链的重要性和战略价值,我们必须重新审视。”

众所周知,汽车作为一个全球化产业,很多零部件要依赖全球的供应体系。芯片短缺问题,持续近两年也没有得到解决。去年8月影响最为严重,9月稍微缓解,四季度逐渐恢复。本来各大车企终于能松了一口气准备大干一场。谁曾想,今年3月芯片供应再度紧张。何小鹏、余承东等大佬都公开表达过对于芯片的担忧。

这种常态化的“不确定性”就像一颗颗不定时“炸弹”在业内弥漫着恐慌。

针对供应链问题,业内人士也做了很多研究。普遍认为,疫情所导致的企业停摆只是表象原因,深层次的原因不容忽视,其中国家形势的变化正在不断加重这种“不确定性”。

赵福全说,“多级的世界,各国可能采取的区域化政策,对于汽车这种全球化的大产业来说,影响是最大的。”

尤其俄乌冲突所产生的影响,更是让全球开始重新评估供应链产业的布局。曾经,在全球化贸易体系下,它们更多追求的是低成本和效率;而现在,保证供应链安全成为首先要考虑的问题。

据外媒报道,5月12日,东南亚十国领袖齐聚美国华盛顿,和美国总统一起开了两天的美国-东盟峰会。会议主旨就是强化美国和东盟的关系,重组亚洲供应链,打造一个具有共同价值观,按规则办事的区域共同体,以此平衡中国在该地区的影响。

“供应链的全球化正在遭遇挑战,受地缘政治的影响,全球供应链体系也将得以重塑。”中国汽车工业协会副总工程师许海东在本站A3大讲堂上也表达了同样的观点。

除此之外,汽车产业的重构也是供应链面临挑战的关键因素。随着电动化、智能化的深入发展,软件成为非常重要的生产要素。在这种情况下,供应链体系需要入乡随俗。在赵福全看来,解决供应链一定要标本兼治,短期解决“保供”问题,长期要加快打造软硬融合、强韧性、高安全,同时又兼顾效率和成本等指标的供应链。

销量与去年持平没问题?

一面是来自政策的超力度激励,一面是来自供应链端的巨大压力。中国车市接下来的路谁都无法给出一个准确的预测。不过大部分人还是认为今年销量与去年持平是没有问题的。

有证券公司做过深入估算。参考去年下半年的销量,1.6L以下的车销量是607万辆,均价12万,如果按5%的购置税算的话,一辆车约0.53万元,合计321.7亿元;1.6L-2.0L的新车销量347万辆,均价17万,5%购置税约0.74万,合计256.8亿。

两者相加正好是578.5亿元。当然在政策实施之前的1-5月,乘用车销量下滑3.6%,约30.4万台,5%购置税约19.3亿元。如果算上这部分缺口,合计正好是597.8亿元,大约600亿。

由此可见,“600亿大礼包”设定的目标可能就是2022年全年销量能和去年持平。

据本站研究院预测,预计到今年第三季度时,新政对整体市场销量表现有明显的提振作用。之所以6月没有完全释放出来,其实是由于厂商或回收此前优惠、或终端涨价,反而延缓了购车计划,继续观望。

针对这一现象,本站此前也在各品牌终端做过调查。结果发现,随着购置税减征政策出台,不少品牌4S店都已悄悄收窄终端优惠幅度。甚至网上还曝光了某经销商内部微信群聊截图,里面赫然写着“所有车型价格回调,购置税减免多少就加多少”的字样。

当然不少人表示可以理解。“这是一个正常的现象,购置税补贴是一个为行业纾困的措施,也是为了拉动经济的合理措施。价格上涨会使车市进一步火爆。”乘联会秘书长崔东树表示,“我们不能把价格上涨看成一个不正常行为,它是一个正常的市场信号,传递给消费者,会使车市进一步火爆。”

不过车企面临的境况可能更加复杂。从6月的增量中可以发现,新能源车占据的比例很大。而新能源车不在购置税减半政策的覆盖范围,但从各地发布的地方政策来看,其补贴优惠力度一点都不比燃油车小。这也反映出,购置税减半政策对于油车的刺激作用没有预想中那么强烈。

“从目前的情况来看,新能源市场完成500万辆的目标是没有问题的。当然后几个月的增速可能会有所放缓。”许海东在与本站的交流中提到。

这一次的购置税减半以及地方出台的各种政策,实际上都存在一定的“救急”性质,从经济学角度来说可以起到增加短期需求的效果。但就目前而言,这一轮政策刺激发挥的效果确实还有待观察。起码现在,除了几个头部已经公布的车企以及新势力们可以看到希望之外,留给其他车企的只有“焦虑”。

欢迎转载,请注明来源:汽车氪 » 6月车市反弹 重燃希望还是加重焦虑?