[本站 资讯] 我国新能源汽车产业肇始于2009年-2012年的“十城千辆”工程,2013年,财政补贴从试点城市向全国无差别铺开,自此,新能源汽车产业开启了波澜壮阔又跌宕起伏的发展历程。

过去的十年,新能源汽车产业走过混乱、迷茫和狂热,逐渐步入富有激情的理性期,十年里,国家付出了真金白银,市场之刃也未对投机者手软,大浪淘沙始见金。筚路蓝缕已过,前行依然需要沐风栉雨。

新能源汽车蓬勃发展的十年,画就了一幅涵盖产品、技术、供应链、补能基建、智能化的宏大画卷。时值改革开放45周年,为回望也为展望,本站特出品“中国新能源蓬勃十年”系列文章,本篇为系列的第一篇。

● 从1.5万到600万 市场规模扩大背后的产品演绎

2013年是中国新能源汽车产业全面启动的元年,在国家、地方两级财政补贴,减免购置税,不限指标与无路权束缚等红利的驱使下,新能源汽车的大幕从此拉开。

2015年,国内新能源乘用车批发销量首次超过10万辆关口,达到17.7万辆,同比增长202%;2018年突破100万辆大关,达到102万辆,同比增长83.3%。之后经过两年震荡出清,2021年销量首超300万辆。没有悬念,2023年将突破600万辆。

从2013年的1.5万辆,到2023年的600多万辆,规模上是天翻地覆的飞跃,内里更是一部政策与市场、车企与消费者的角力交锋史,以及产品和竞争的迭代史。

大致上,我们可以将这10年划分为三个阶段:2017年之前的探索期、2018年到2020年的洗牌出清期、2021年之后的竞争与理性发展期。

探索期,也可以说是野蛮生长期。在各类政策的庇佑下,2016年之前的新能源汽车行业像是被宠坏的小孩,加上技术平台水平不成熟,真正潜心研发造车的不多,如今回望,当时的不少产品几乎没什么用户价值可言,如果不是大城市限牌、限行带来的不得已,恐怕没人会买这些车。

『众泰E200三门两座科技版,NEDC续航155公里,售价18.18万元』

产品也是“凑合”,这个阶段微型电动车是主流,彼时的微型车售价大部分在10万元以上,而且相当一部分是靠与车企关联的出行市场消纳,完全不能满足正常的私人消费。相关企业的盈利主要来自财政补贴,市场投机气氛浓厚。直到2017年补贴开始退坡,行业才开启了洗牌期。

『蔚来ES8(全景看车)开创了中国智能电动高端SUV新时代,打开了40万元以上新能源细分市场』

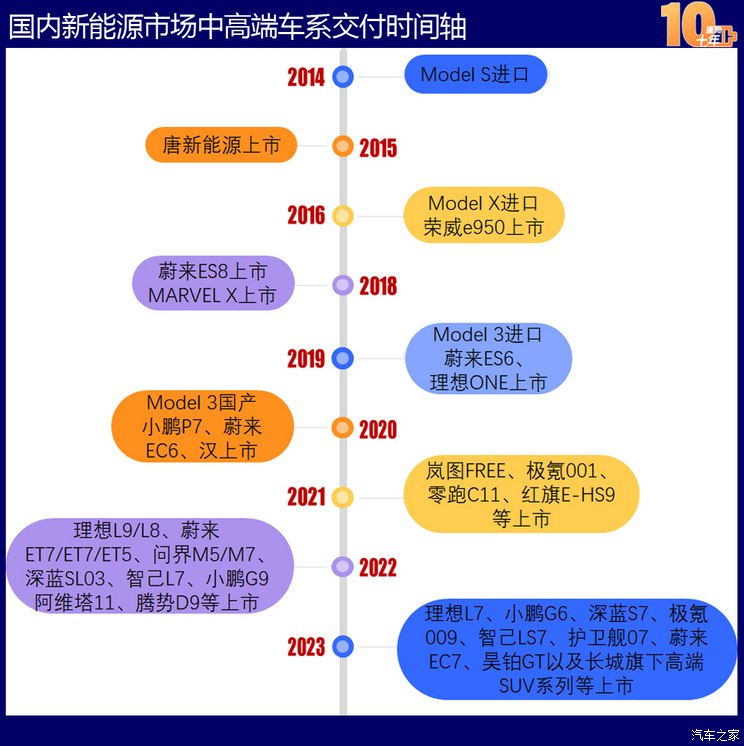

2018年开始的洗牌出清期,历经三年,尤其是2019年下半年的补贴大幅退坡,市场增长近乎停滞,产业进入阵痛调整期,隐秘地加速了良币驱除劣币的进程。微型车市场急剧萎缩,长续航、高端车型开始增多。2018年,首个中大型新能源产品蔚来ES8上市,2019年底,理想ONE开启交付,同年,Model 3以进口方式进入国内市场。

这一时期,越来越多贴近消费需求的产品上市,或者说能开、好用的新能源汽车终于多了起来,肯买单的消费者也越来越多,2020年新能源汽车的个人用户比重达到72%,比2019年增长了近20%,这一年被视为新能源汽车私人消费开启的元年,行业进入市场化竞争与理性发展期。

2021年开始,历经三年滞涨调整的新能源汽车产业,蓄势爆发,第一波被市场筛选出来的“胜利者”出位。这个阶段财政补贴逐渐退出,以宏光MINIEV为代表的二代微型车重出江湖,蔚来、理想、小鹏和特斯拉的高端产品集中上市,新能源汽车出现了两极分化的供需局面。

『秦PLUS:同时撬动15万元主流消费区间和主流海外品牌盘踞市场的产品』

此外,随着比亚迪DM-i系列的上市和爆发,以及理想汽车在增程市场的独辟蹊径,插混市场在2022年下半年出现高速增长,2023年迎来爆发,10万-15万元主力消费区间产品大规模上市,平民消费启动,市场内卷加剧,燃油车消费增长受阻。

十年间,新能源汽车年度消费规模从1.5万辆到600万辆,保有量超过2000万辆,乘用车的新能源渗透率从微乎其微到占比趋于40%,新能源汽车从大海里的一滴水变成了半壁江山,快速改写了国内汽车的消费格局。

● 颠覆传统格局 多个细分市场竞争排面被改写

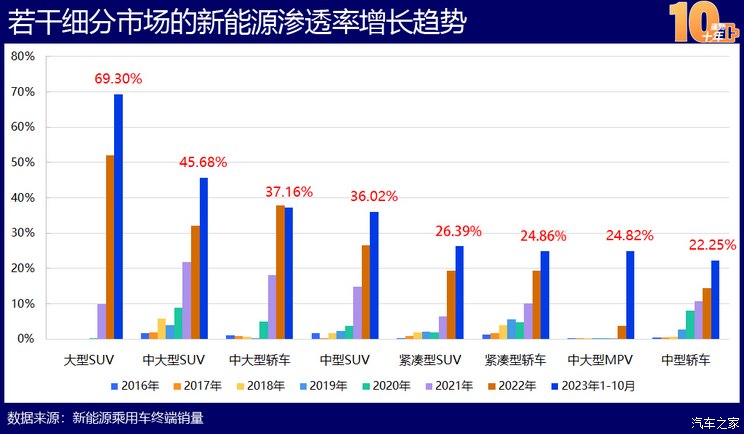

新能源汽车产业的发展已经改变了若干细分市场的格局,目前微型车已是纯电动的天下,小型轿车8成是新能源车,头部产品全是纯电动车,这两个市场已经被新能源车革了命。如今,主力中高端市场的产品迭代,对燃油车消费的侵蚀也初见端倪。

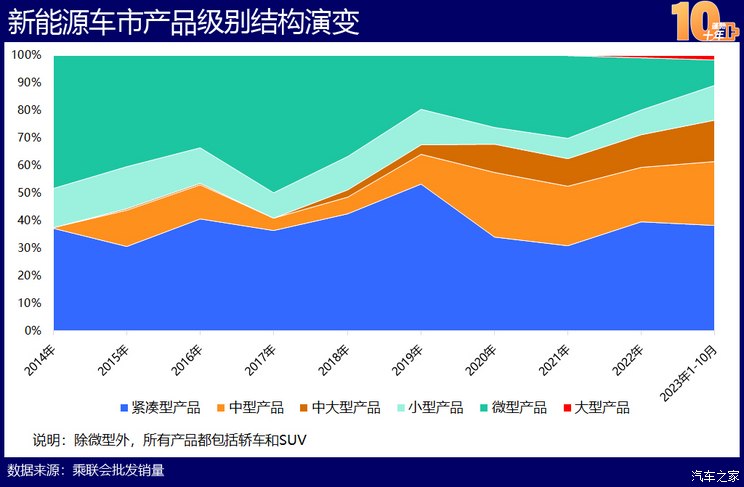

在2017年以前,微型车和小型车(含SUV)占到新能源市场70%左右,为数不多的中型产品是初代唐新能源、腾势、荣威e950等。2017年,微型车更是占到市场的一半,中型产品占比被压缩。2020年开始,中型、中大型车消费份额大幅增长,二者合计从不足10%增长到34%,到2023年前10个月已经接近40%,微型车和小型车的消费空间被急剧压缩。

小微车型之所以没有撑起新能源汽车产业,是因为它们与升级消费需求已不匹配,比如当年北汽新能源靠EC、EU系列收割北京市场、出租车市场走量,曾经取得七连冠的骄人业绩,却因没有与消费需求同步深陷连续亏损的泥淖。

2020年开始,市场迎来了一大批中型、中大型新能源汽车,这一年,Model 3国产落地,拿下当年新能源车市的销冠,理想ONE、汉、蔚来ES6也出现在年度Top 10榜单上。

这一时期的明星产品有个特点,就是贵,主打30万元甚至40万-50万元区间,并试图重新定义豪华,凭借全新的驾乘体验成功吸引了一批先锋消费者,也开启了新能源汽车的消费心智。

『理想L9:上市第一年拿下大型SUV年度销冠』

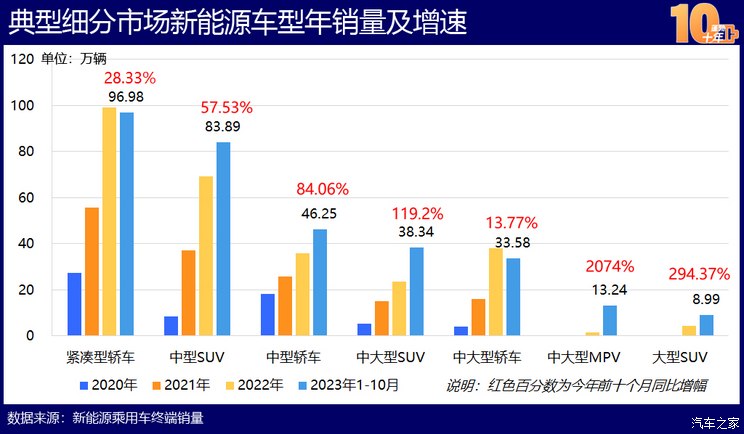

短短几年时间,新能源车在中大型SUV、大型SUV、中大型轿车、中大型MPV等高端市场实现了突破,相关产品均成为所在细分市场的拳头产品,Model Y、理想L9、汉、腾势D9都曾力压经典燃油产品,拿下过年度销冠或者月度销冠。从2021年开始,中高端细分市场新能源汽车销量都出现了高速增长。

新能源汽车的高速增长给经典燃油车形成了巨大的压力,以目前新能源最为热衷的中大型SUV为例,在2020年之前,这是途昂、宝马X5、雷克萨斯RX、奔驰GLE主掌的市场,2021年,售价与途昂相近的理想ONE一举夺得年度销冠,理想ONE也是首个在高端细分市场取得销冠的新能源车型。

『汉 2022款 DM-i 121KM 尊享型』

中大型轿车市场,长期以来都是BBA的天下,坚不可摧。2020年下半年汉上市,2022年拿下细分市场销冠,上市仅一年的极氪001也排到年度销量第6名,当年中大型轿车年度销量排在前10的,有4款是新能源车型。

如今,大型SUV和中大型SUV市场的新能源渗透率已经超过了40%,基本上成了新能源产品主导的局面;中型SUV和中大型轿车市场的也超过了36%,均高于乘用车的整体渗透率。理想L9、理想L7、汉、Model Y都已稳稳成为所在细分市场的销冠。

● 中国品牌领跑 助力实现萦绕多年的向上梦想

“品牌向上”一直是中国车企的追求,燃油车时代,面对海外品牌的百年积淀,中国品牌追赶几乎无望。随着新能源汽车产业的发展,中国品牌车在消费者的选择图景中不再是靠低价取胜,而是成为拉动品牌向上的重要触点。

看几个细分市场的中国品牌占有率:

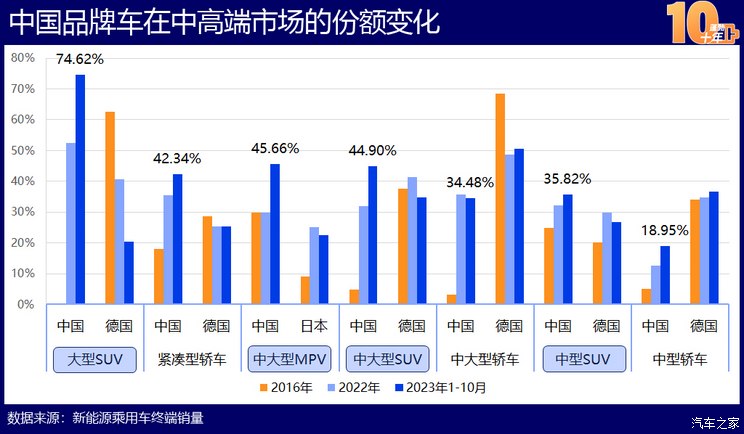

大型SUV市场,在2020年之前中国品牌占有率不到1%,2023年前10个月,一举飙升到75%;中大型SUV市场,2016年之前不足5%,今年前10个月增长到45%;中大型轿车,2020年之前徘徊在2-3%,今年前十个月中国品牌的市占率达到34.5%。消费基数最大的紧凑型轿车,中国品牌的份额终于在2022年突破了30%的“不破天花板”,耗时20余年,今年前十个月已经达到了42%。

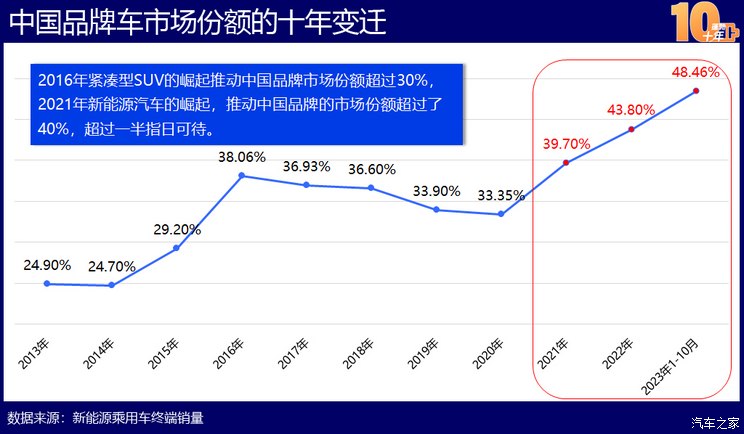

正是凭借新能源汽车的领跑,中国品牌车在本土的市场占有率终于突破了40%,突破的契机,正是新能源汽车产业发展的理性竞争阶段,你看,一旦生产出了有竞争力的产品、启动了私人消费,何愁市场不买单?

目前新能源车市场上84%的是中国品牌,新能源汽车消费的增长也让中国车企在排位赛中开始逐年前移。一直排在第一的大众,已经被比亚迪赶超,长安、吉利等与日系两田的差距也在缩小,2022年,受新能源产品的影响,十四年连涨的BBA集体出现了罕见下跌。

『仰望U8:首个中国品牌百万元级产品』

中国品牌市场在燃油车时代靠微面、小型产品拉动,标签是低价、低品质。新能源车时代有了不一样的面孔,2023年,仰望U8的上市,揭开了中国品牌百万元豪车的序幕,昊铂SSR以百万元售价亮出了中国品牌新能源跑车的新名片,这些堪称中国品牌造车的里程碑。

● 特斯拉入华 开放竞争催生更多市场活力

中国新能源汽车产业的发展史,特斯拉绝对无法绕过,且值得浓墨重笔。

2014年4月22日,第一批中国用户从埃隆・马斯克手中接过属于自己的Model S车钥匙,从此,特斯拉开启了它的中国征程,也开启了中国用户对电动汽车的新认知。

2018年,走出产能陷阱的Model 3成为特斯拉绞杀全球多国市场的利器,全球销量15万辆,一举夺冠。当年国内销冠是北汽新能源EC系列,年销9万辆。

2018年7月10日,特斯拉与上海临港管委会、临港集团共同签署投资协议,在上海独资建设超级工厂,年规划产能50万辆,这是在中国新能源汽车发展史上最重要的事件之一。

2019年,Model 3进口到中国市场,售价比现在贵10万元,但依然创下3.5万辆的年销量,在当年国内纯电动车销量榜排第四。这对于彼时还是微型车扛鼎的国内市场而言,可真是开了眼了。电动车还能卖这么贵?!而且还能这么火?!

『Model 3 2020款 标准续航后驱升级版』

2020年1月,Model 3在上海超级工厂下线,正式国产交付,第一个月就拿下纯电销冠,并且一路开挂拿下当年新能源车的年度销冠。国产Model 3一炮而红。

『Model Y 2021款 长续航全轮驱动版』

Model Y比Model 3更火爆。2019年3月Model Y在美国发布,首次尝试使用一体化压铸技术,生产效率大大提高,2020年第三季度开始交付。2021年Model Y在上海工厂国产落地,旋即引爆了市场,上市第3个月销量突破万辆,第一年卖出16.04万辆,夺得中型SUV年度销量亚军,比冠军途观L仅少了6000多辆,2022年几乎翻番,以31.64万辆问鼎中型SUV年度销冠,至今王冠没掉。

特斯拉在国内独资建厂,犹如鲶鱼一般搅动了新能源汽车的一池春水。Model 3国产的2020年,恰恰是国内新能源汽车产业发展的一个转折点,之后因Model 3、Model Y而生的大量新产品,改变了若干细分市场的竞争格局,国内不少中高端新车都是对标它而投放,形成了对特斯拉的围攻之势,实则也在竞争中催生了更多市场活力。

特斯拉进入中国市场也恰好是10年,2023年全年销量超50万辆没有悬念,是仅次于比亚迪的新能源品牌,在高端细分市场则稳坐头把交椅。不过随着越来越多的中国品牌高端车上市,被围攻的特斯拉的市场份额已经受到挤压:Model 3在中型新能源轿车市场的份额从2020年的76%下降到了目前的30%,Model Y在中型SUV市场的份额还是有41%之多,不过比起2022年也已下降了4个百分点。

特斯拉入华,带来的不仅是竞争活力,还有上下游产业链的壮大,甚至产业工人的福祉。众多品牌对特斯拉的围攻,犹如下棋与高手过招,虽无法招招制胜,但总能精进自身棋艺。

● 淘汰率80% 造车新势力十年生死两茫茫

特斯拉是汽车工业门口的“野蛮人”,狂人马斯克让一百年前被判过一次死刑的电动车重生,也激励了一批国内先锋冲上了这个新赛道,他们没有背景、没有积淀,被称为“造车新势力”。

粗略估算,从2013年开始,宣称进场造车的新势力不下40家。故事的开头都是意气风发,创始人有背景、技术够先进、产品有前途、融资上市有能力……不过有些故事讲着讲着就讲不下去了,从2019年补贴剧烈退坡开始,已经有20多家走向了终局,基本上以每年5家以上的速度在倒闭,即便是在2023年,不断有人离场的故事依然在继续。

这些离场的新势力,有造出来了车并且上市销售、拥有不少用户的,如威马、汉腾、云度;有PPT宣讲能力、融资能力超强的,比如奇点汽车、游侠汽车;有一度似有曙光却很快溟灭的,比如博郡、雷丁;有专为骗补而来夹着尾巴离场的,比如赛麟……

时间走到2023年,还活着、且有产品在售的造车新势力仅有8家,从四五十家到8家,淘汰率高达80%。2023年前10个月,这8家新势力的合计销量为72.5万,占同期新能源车总销量的13%。

目前看,理想、蔚来、小鹏还是稳定地处于第一梯队,零跑、哪吒体量相当,处于第二梯队,合创、高合和创维汽车年销量都不到2万辆,不过这三家车企都是在2020年才开始有产品上市、2021年开始较大规模交付的,不过“两三岁的年纪”。

这些活过第一波的造车新势力,以“理小蔚”为代表,在产品功能上刷新了消费认知,并具有产品迭代、持续优化的能力,这正是他们能够脱颖而出的关键。

『蔚来ET5:2023年前10个月蔚来旗下销量最高车系』

蔚来首款产品蔚来ES8定价50万-60万元,直指豪华车市场空间,后来推出蔚来ES6,在SUV市场完成用户与口碑积累之后,又推出蔚来ET7/ET5进军轿车市场。蔚来算是产品平均售价最高的新能源车企了,当然其目标消费群也主要锁定高收入人群。蔚来斥重资大举布局换电,以给用户提供优质体验为核心价值,保姆式极致用户服务这点,无人企及。

理想汽车更讲实用主义,最早的产品是SEV,但是嗅到国家对低速电动车的不明朗政策之后,果断弃子,转身高端SUV市场。在技术路线上也是独树一帜,选择当时不被看好的增程式混合动力,理想ONE一举成功,后又推出理想L9,以较低的定价切分奔驰GLS、宝马X7的市场份额,销量已遥遥领先,且占据了67%的大型SUV市场份额。理想L7/L8今年在中大型SUV市场的销售份额也达到了22.4%,稳坐冠、亚军席位。

『理想MEGA :理想在纯电市场推出的大型MPV』

理想汽车成功的秘诀是发掘并解决家庭用车的痛点,理想ONE当初定位奶爸车,执着于探索并解答“中国家庭到底需要一台什么样的车”,通过它,理想向市场传递了自己对家庭用车需求的感知力。理想ONE的成功所衍生的产品定义和迭代能力,或许是其携第二款量产车踏入50万元量级家用车蓝海市场的底气,而理想L7/L8以及即将上市的MEGA,则是将这一理念持续纵深。

小鹏汽车的数字化思维更强一些,“从创始之初就一直致力于做中国的自动驾驶第一”,所以早在2017年就挖来了曾在特斯拉从事Autopilot产品开发的谷俊丽。全栈自研的XPILOT辅助驾驶系统在迭代到4.0以后升级为智能辅助驾驶系统XNGP,今年推出的SEPA2.0扶摇”全域智能进化架构,则被称为 “黑科技”的集大成者。

『小鹏G9:国内首个搭载800V高压平台的量产车』

产品策略上,小鹏出手之初选择了最难的中型轿车市场,主打智能驾驶卖点,它也被认为是最像Model 3的产品。后来小鹏G9上市折戟,至今未达预期,但是G6为其挽回了颜面,目前销量已超同级的蔚来ES6。技术路线上,小鹏汽车专注于纯电路线,是国内首个实现800V高压平台量产车的车企,今年也携小鹏X9向中大型MPV市场发起挑战。

新能源汽车一度是资本市场上的好故事,但是造车的资金投入重量级以及投资回报的长周期,极度考验资本的耐心,随着传统车企的下场,以及价格屠夫特斯拉的不按常理出牌,造车新势力的生存环境并不比早年优越,更加激烈的竞争、甚至生死战,依然在前面等着谁。

● 扶上马送一程 政策一退再退终将让渡于市场驱动

没有主机厂背景、没有造车积淀、甚至没有资质的新势力们,之所以敢踏足新能源汽车市场,与政策的鼓励不无关系。

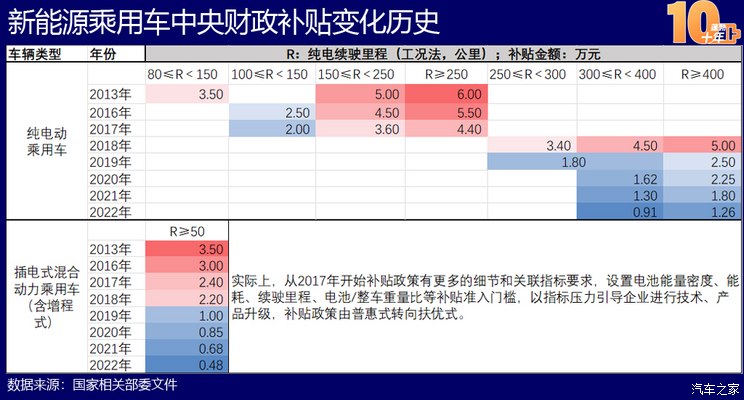

发展新能源汽车是我国汽车工业的战略选择,从2009年算起,财政给予了这一行业13年的补贴,耗费真金白银1500亿元。加上牌照、路权、免税等红利,延续13年的政策护佑,使得中国成为全球新能源汽车产业第一大国,产销占全球比重接近60%。

对行业影响最大的补贴政策本身,在13年中经历了多次调整,深刻影响了新能源汽车产业的走向。

2013年,财政补贴的标准是:纯电动车续航高于80公里的就能拿到3.5万元的国补,续航超过250公里的能拿到6万元,还有配套的地方补贴。看看这个力度,就不难理解当时为什么一夜之间冒出那么多各路势力一哄而上了,套利驱动也让一些企业萌生了不良动机。

2016年,以新能源客车为代表的“骗补”事件暴雷,政策开始反思并趋于理性。从2017年开始,为更好地推动新能源汽车的技术进步、贴近消费需求并兼顾安全、规范行业良性发展,财政补贴经过了一轮轮的缩减、撤退,几乎每一次政策的调整,都给行业带来了冲击,其中2019年的剧烈退补带来的震动最为巨大,给行业带来了一次“清创”,也正是这次补贴大撤退,刺激了产品的升级和私人消费的崛起。

这13年的历史说明,鼓励套利的制度是不可能促进创新的。

财政补贴在2023年已彻底清零,明年开始购置税减免也不再是普惠政策,唯一剩下的普惠就是牌照和路权了,有朝一日这最后一层护甲大概率也会褪去。奶头终究是要撤掉的。

当然,除了财政补贴,国家也先后推出了《汽车动力蓄电池行业规范条件》、《电动汽车充电基础设施发展指南》、《关于加快电动汽车充电基础设施建设的指导意见》以及双积分等等一系列相关促进与保障政策,此处不再赘述。

● 如切如磋 BEV/PHEV/EREV多技术路线协同演进

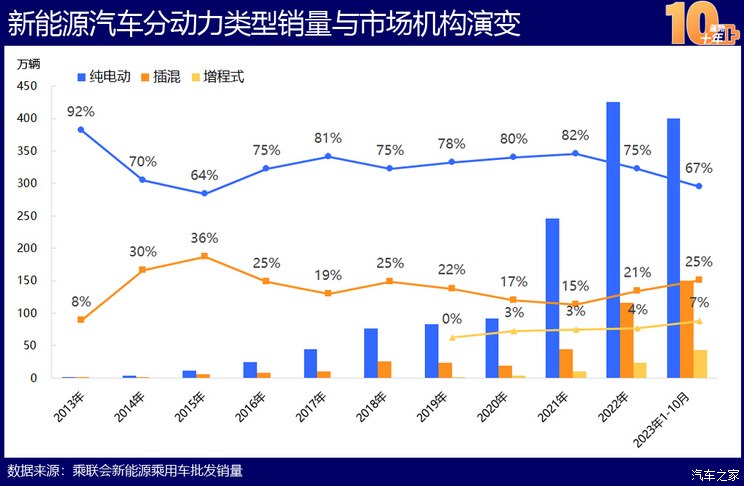

根据历次规划,早期的政策对纯电路线是有钦点和倾斜的,回看前面的补贴金额,纯电动车似乎是政策更为鼓励的对象,纯电路线也是最正统的路线,市场规模基本在80%左右。对于早期没有什么智能配置的产品而言,纯电路线是最简单的切入口,插混技术仅被比亚迪、荣威等极少数品牌所采用。

政策的倾斜在一定程度上压制了插混路线的发展,插混车型的销量与增速始终与纯电车型有不小差距,2019年、2020年甚至出现了负增长,这也是王传福泪洒发布会现场,哽咽说出“2019年是比亚迪最艰难的一年”的背景所在。

补贴的退出却改变了这一状况。

首先是微型车出现第二春,宏光MINIEV用开挂的销量告诉市场,没有补贴电动车一样可以活的很好;其次就是比亚迪DM-i系列和理想的增程式混合动力车,上市迅速被消费者追捧,两个曾不被看好的技术路线又成了香饽饽。比亚迪活下来了,2021年旗下插混产品销量狂涨400%,2022年再涨244%,在群雄并起的2023年依然保持了60%的增长。

2020年底,国家《节能与新能源汽车技术路线图2.0》发布,明确指出:到2025年,国内混合动力新车要占传统能源车的50%以上,2030年达到75%以上,2035年传统能源车要实现全面混动化。按照这个路线图的规划,到2035年市面上将只有两种车:纯电动,混动【HEV+PHEV(含增程式)】。

新的路线图是对我国汽车电动化路线的合理修正,强烈的政策信号和技术发展驱动下,中国车企纷纷推出了混动车型开发专用平台,从2021年下半年开始,上市的中国品牌混动系超过了30款,2022年也因此被业内认为是“国产混动的崛起元年”。

市场的反应更是清晰,2022年、2023年,插混和增程式车型的增速大大超过纯电车型:2022年纯电动车销量同比增长73.1%,插混和增程式分别增长了165%和122%,2023年前10个月纯电动车销量仅增长了19.1%,而插混和增程式分别增长了71%和155%。

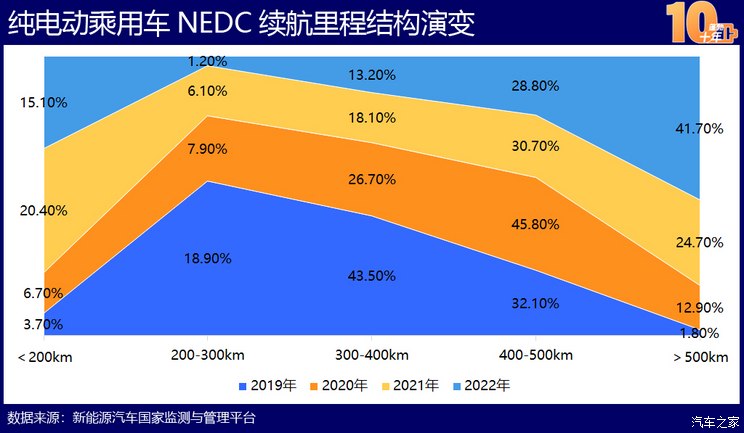

而目前依然占有6成市场的纯电动车的进化方向是长续航、快充、换电,续航超过500公里的已经成为主流,长续航已经不是多么值得渲染的卖点,电池安全、底盘技术、智能驾驶、乃至舒适性配置成为新的比拼点。

● 从1.0到3.0 新能源汽车产业中场战事即将开启

再次回望十年新能源汽车发展史,我们可以将其分为三个小时代:

1.0时代,政策扶持为主,有探索,也有乱象,产品基本不为消费者所待见;

2.0时代,补贴淡出,造车新锐主导,高端产品迅速启发并占领了消费认知,私人消费开始放量;

3.0时代,传统车企下场,迅速启动10-20万元大众消费市场,新能源汽车消费面开始全覆盖,油电同价大幕拉开。

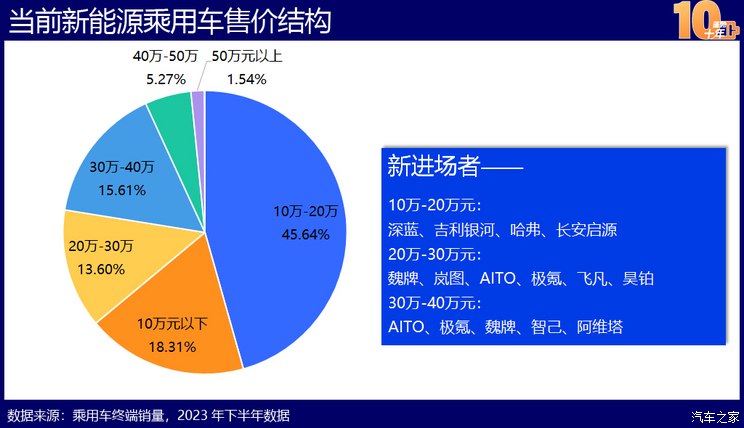

根据最新的数据,目前新能源车以20万元以下产品为消费主力,占到近70%,扣除10万元以下的小微车型市场,10-20万元也接近一半,这是紧凑型产品的市场,也是国内最大的新车消费基盘,目前在这一市场占主导的是比亚迪,但是情况正在起变化。

『荣威D7 2023款 DMH 125km 超越版 指导售价12.58万元』

在更为凶险的10-15万元售价区间,吉利、长安、哈弗、荣威都开始加紧了布局,银河L7/L6、长安启源Q05/ A05、宝骏云朵都已上市。更可怕的是还有更高级别产品,中型轿车深蓝SL03、荣威D7的平均售价直指15万元以下,中大型轿车长安启源A07,指导售价15.59-17.99万,这个价格在燃油车时代是极其罕见的。

而在20-30万元市场,传统车企也在快步进场,问界M5、岚图FREE、飞凡F7、魏牌拿铁DHT-PHEV、智己LS7、别克E5等产品已上市;30-40万元市场也不再是新势力的主战场,问界M7、智己LS7、魏牌蓝山DHT-PHEV、极氪001、阿维塔12等等,不少产品的呼声极高,新势力们该有些辗转难安了吧。

随着消费认知的普及、新产品密集上市、下场车企增多,新能源汽车产业的发展开始步入深水区,水深了,对于技艺娴熟的人,更好游泳,而那些技术还不成熟者,则意味着凶险。

『小米SU7:当下最受关注的新能源车』

2024年还将有更多令人期待的新产品上市,奇瑞重启风云系列,大型混动SUV风云T11已经曝光,搭载鲲鹏超能混动C-DM系统;吉利将上市中大型轿车银河E8,直指比亚迪汉;比亚迪还将进一步丰富其海洋网产品,推出中型SUV海狮07,更可怕的是将推出第五代DM-i系统;小米汽车首款量产车小米SU7即将发布,定位中大型轿车,搭载双电机、8295芯片、激光雷达和800V快充,手机价格屠夫会给首款量产车如何定价,盖头很快将被掀起……

一切才刚刚开始。两个颇有意味的小故事:11月问界M7的终端销量超过了理想L8,另一个是,华为官宣与长安合作“智选车”模式的当天,长安汽车股价涨停、比亚迪股价暴跌。

这一波,轮到“老势力”出招了。与新势力相比,传统车企的抗风险能力更强,他们下场,让竞争盘面变得更加风生水起。目前,长安汽车手握深蓝、长安启源、阿维塔三张牌,吉利汽车有极氪、银河、领克、几何上场,长城汽车的哈弗、坦克、魏牌已经快速转身新能源战场,上汽集团则有荣威、智己、飞凡……目前身处高位的比亚迪也有腾势、仰望、方程豹。

老将出马,能不能一个顶俩,在即将开启的下一个十年的酣战中,我们可见方休。更大的风浪,它就要来了……

接下来的四期内容,我们将从中国传统车企的新能源探索、中国造车新势力的成长壮大、海外品牌电动化转型以及智能网联技术的发展等更加细分的维度,为您呈现“中国新能源蓬勃十年”,敬请关注。(图/文 本站特约撰稿 王静波)